Une augmentation de 10% des crédits aux femmes permet une hausse moyenne de 8% de la scolarisation des enfants et une baisse de 5% de l’extrême pauvreté

Les services de microfinance offrent des outils précieux pour bâtir une société plus égalitaire où la femme a les moyens de devenir autonome.

Elles sont la microfinance

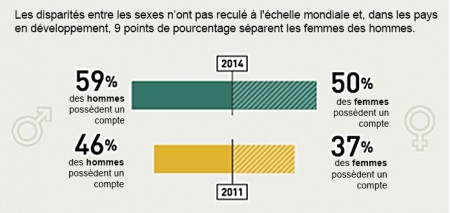

Les femmes sont particulièrement touchées par l’exclusion financière. Selon les chiffres de la banque mondiale de 2014, plus de 40% de la population mondiale féminine n’a pas accès aux services bancaires formels. Par rapport à un homme, une femme a 20% de chances en moins de posséder un compte bancaire.

Même si l’inclusion financière a fortement progressé ces dernières années, affichant une amélioration de 13% entre 2011 et 2014, la disparité entre les sexes est restée identique et s’élève toujours à 9%.

(Source: Global Findex Database 2014)

Pourtant, des études ont démontré que les femmes sont davantage susceptibles de consacrer ses revenus financiers à la santé, à l’alimentation et à la scolarisation des enfants. Les femmes sont nombreuses à se tourner vers les services de microfinance pour sortir de la pauvreté. Aujourd’hui, les micro-entrepreneurs sont majoritairement des femmes. Elles représentent 73% des clients de la microfinance selon les chiffres de 2013.

Le Bureau international du travail explique cette majorité de femmes parmi les clients de la microfinance par deux facteurs :

- les femmes sont davantage touchées par la pauvreté : 70% des pauvres au niveau mondial sont des femmes

- les femmes sont plus fiables quant au remboursement de leur crédit : le taux de recouvrement des clientes des IMF s’élève à 98%

Découvrez les histoires de vie d'entrepreneuses, véritables héroïnes des temps modernes qui, grâce à notre action en microfinance, ont pu créer leur activité génératrice de revenu et sortir de la pauvreté.

Quatre profils complémentaires de femmes africaines qui veulent changer l'image "d'entreprendre au féminin" dans leur société !

Découvrez les vidéos-témoignages de quatre femmes qui par leur travail, leur intelligence et leur courage ont réussi d'entreprendre dans les cultures où l'archétype du "mâle" a encore une place prépondérante. Originaires de quatre pays d'Afrique différents, découvrez les points de vus de ces héroïnes, très complémentaires !

« Si tu entreprends et tu réussis, tu es un exemple pour tes enfants. »

Félicité Kambou, Directrice, Coopérative de Prestation des Services Agricoles Coobsa (COPSA-C), Burkina Faso

Comment une femme peut créer une coopérative rurale ?

« La microfinance peut aider tant en apport financier que non-financier. »

Josée Mukandinda, Directrice des Opérations, Umutanguha Finance Company, Rwanda

Que peut apporter une institution de microfinance aux femmes-entrepreneurs ?

« J'ai eu beaucoup de difficultés à convaincre tant les financeurs que mon entourage. Personne ne veut nous faire confiance. »

Myriam Kadio-Morokro, Directrice générale, clinique PROCRÉA, Côte d'Ivoire

Quelles difficultés rencontre une femme qui veut créer une clinique ?

« La femme a besoin de financement et d'accompagnement en gestion afin de pouvoir pérenniser son entreprise. »

Marèma Bao, Directeur Général adjoint, COFINA, Sénégal

Quels sont les besoins spécifiques des femmes qui veulent lancer une PME ?

Nous avons eu le plaisir d'accueillir ces quatre courageuses dames au Luxembourg lors du 40e Midi de la Microfinance, intitulé « Donner des "elles" aux entrepreneurs africains ». Elles sont venues témoigner sur leurs réussites, ainsi que sur les difficultés rencontrées devant le public luxembourgeois.

Isabel, une femme incluse

Isabel Altamirano est une femme des montagnes du nord du Nicaragua, née entre les brises fraîches qui soufflent sur les plantations de café et entourée de petits producteurs de haricots, légumes, sorgho et canne à sucre destinés à nourrir les petits troupeaux de bétail.

Isabel et son mari étaient des petits producteurs de café sur un domaine de deux hectares. Leurs revenus très faibles leur permettaient à peine de subsister. Ils se demandaient continuellement comment ils pourraient de sortir de la pauvreté et en finir avec les difficultés pour se nourrir et survivre. Une des façons les plus populaires de gagner davantage d’argent est de migrer vers le Costa Rica à la recherche d’un travail. C’était l’option préférée du mari d’Isabel.

La première fois qu’Isabel entendit parler de la possibilité d’obtenir un crédit pour son exploitation de café, c’était par son amie Marina, qui lui expliqua qu'une «petite banque» appelée FUNDENUSE venait d’ouvrir des bureaux dans la ville de Yali, au nord-ouest du pays, tout près de la communauté où vivait Isabel. Malgré ses nombreux doutes et sans consulter son mari, Isabel se déplaça à FUNDENUSE pour poser des questions sur les services aux petits producteurs. Elle ne savait pas encore que cette visite allait changer le cours de sa vie.

Isabel réfléchissait à comment les services financiers offerts par FUNDENUSE pourraient améliorer sa vie, mais elle manquait de clarté quant à leur portée réelle. Puis le jour de prendre une décision arriva et son mari décida de partir avec son sac à dos pour le Costa Rica, laissant Isabel en charge de la ferme et des enfants, et en lui promettant de lui envoyer de l’argent dès que possible.

Isabel retourna à la « petite banque ». FUNDENUSE lui proposa un microcrédit pour améliorer sa plantation de café en achetant des graines de meilleure qualité. Après avoir reçu le premier décaissement, Isabel participa à un atelier d'éducation financière qui lui permit de mieux comprendre l'utilisation appropriée du crédit, l'importance de l'épargne et la façon de consigner les dépenses et les revenus de sa ferme.

Grâce aux visites des agents de crédit de FUNDENUSE et aux formations techniques, Isabel commença à imaginer de nouvelles perspectives pour son exploitation. Elle comprit que l'épargne et les services de crédit permettaient d’optimiser les petites entreprises, de créer des réserves de liquidités en cas de catastrophe et d'améliorer sa production de café. Elle découvrit aussi le « Crédit productif environnemental », en vertu duquel elle pouvait obtenir des conseils comme placer les plants de haricots face à l’écoulement d'eau, utiliser des semences de qualité ou encore planter des arbres pour protéger le sol de l’érosion, pour produire plus et plus longtemps.

Quelques temps plus tard, FUNDENUSE lança un nouveau produit pour permettre aux petits producteurs d’utiliser des machines agricoles comme des semoirs, des tracteurs, du matériel d'irrigation, etc. sans avoir à présenter de garantie. Ce produit, appelé « micro-leasing », suscita l'intérêt des producteurs les plus innovants de la région.

Isabel découvrit aussi une façon de se prémunir contre les aléas de la vie et de s’assurer que ses enfants pourraient continuer à vivre si jamais il lui arrivait quelque chose : la micro-assurance. Les micro-assurances de FUNDENUSE étaient bon marché et se déclinaient en deux types : une pour couvrir les accidents de travail et une autre, qui semblait la plus importante aux yeux d’Isabel, de type micro-assurance-vie, qui permettrait à ses enfants d’obtenir un soutien financier si elle venait à décéder. Isabel souscrit aussi au Plan de retraite, qui lui permettrait de toucher un revenu à la fin de sa vie active.

Isabel était en train de planifier sa production et ses revenus augmentés grâce aux produits de FUNDENUSE quand elle apprit que son mari ne reviendrait pas. Il avait trouvé une autre femme au Costa Rica et il abandonnait sa famille du Nicaragua, une histoire vécue par de nombreuses épouses de migrants.

Mais Isabel ne se découragea pas. Son avenir immédiat était rempli de projets et elle avait confiance en sa capacité d’améliorer sa vie et celle de ses enfants. Elle ne voulait pas perdre de temps en déceptions romantiques, et continua à aller de l’avant. Elle rêvait d’augmenter ses récoltes de haricots, d’acquérir un séchoir solaire ou encore de construire un petit barrage pour cultiver des légumes sous irrigation en été.

Grâce à son travail acharné, Isabel fut reconnue par les conseillers en crédit de FUNDENUSE comme une cliente AAA, ce qui signifiait que Isabel était : Apte à produire, Attentive à la gestion des risques et Assidue pour rembourser ses mensualités. Avec cette réputation et une estime de soi renforcée, Isabel est devenue une femme énergique pleine de vitalité. Elle a aussi commencé à s’impliquer dans des causes sociales de sa communauté, devenant une véritable référence pour ses pairs.

Un jour comme les autres, Isabel était tellement plongée dans le tourbillon de ses activités et de ses pensées qu’elle ne remarqua pas le véhicule qui passait sur son chemin, pour ensuite faire demi-tour et s’arrêter à sa hauteur pour lui offrir le transport jusqu’à sa destination. Isabel constata que la plupart des passagers étaient des étrangers. Elle fut bien surprise d’apprendre qu’en fait, ils venaient visiter sa plantation de café et qu’ils s’intéressaient à la façon dont elle avait utilisé les services financiers de FUNDENUSE pour sortir de la pauvreté. Jamais Isabel n’aurait imaginé qu’elle deviendrait un exemple de réussite pour les autres femmes de sa région et du monde entier !

Article écrit par Ivan Gutierrez Aguirre, REDCAMIF

Ces deux Tunisiennes ont réussi grâce au microcrédit !

Taysir est une institution de microfinance tunisienne, partenaire de ADA, qui offre des prêts accompagnés à ses clients, ainsi que des services en ligne pour faciliter le contact et le remboursement.

Grâce à ses services, deux clientes de cette IMF ont pu améliorer leur vie en créant leur propre entreprise. Avec un prêt de 600 €, Sarra Chrayet a ouvert son commerce de vente de pare-brises dans la périphérie de Tunis. Azm Korkad, quant à elle, est devenue gestionnaire d'une maison de repos avec un total de 3 000 € d'emprunt.

Catherine Kurzawa du Lëtzebuerger Journal raconte leurs histoires dans l'article disponible ci-dessous :

20170221 Letzeburger Journal Tunisie 1,010.84 Ko

20170221 Letzeburger Journal Tunisie 1,010.84 Ko

Engracia, boulangère au Cap-Vert, témoigne de son expérience de micro-entrepreneur

«Je m’appelle Engracia et je vis à Tira Chapéu, l’une des communes de Praia, la capitale du Cap-Vert.»

J’habite avec mon mari José et nos cinq enfants. Nous avons aménagé une petite boulangerie au premier étage de notre maison. Nous fabriquons des « bolachas », des biscuits secs typiques de notre région.

Des débuts difficiles

Au début, nous n’avions qu’un seul four et nous n’avions pas de personnel. José était très fatigué parce qu’il se chargeait de toute la fabrication des biscuits et de la vente en ville. Il devait y aller en bus et à pied. Nous n’avions pas beaucoup de revenus et il fallait toujours attendre d’avoir vendu tous les biscuits pour pouvoir acheter les ingrédients pour une nouvelle production. C’était compliqué à gérer.

Un jour, un ami de José nous a expliqué qu’il avait agrandi sa petite usine grâce à un microcrédit. Nous avons alors décidé d’essayer de faire la même chose. Un agent de l’institution de microfinance Solmi est venu voir notre boulangerie et nous avons obtenu un premier microcrédit. Avec cet argent, nous avons acheté un deuxième four et un stock de farine et nous avons commencé à fabriquer plus de biscuits.

Des microcrédits pour grandir

Depuis, nous avons obtenu plusieurs microcrédits qui nous ont permis d’agrandir notre atelier, de remplacer notre vieux matériel et même d’acheter une camionnette pour la livraison des biscuits en ville. Nous avons tellement grandi que nous avons engagé quelques apprentis. Aujourd’hui, 8 jeunes travaillent avec nous dans l’atelier. Au début, nous utilisions un sac de 200 kg de farine par semaine. Aujourd’hui, nous utilisons un sac par jour ! Comme nous achetons plus d’ingrédients à la fois, nous les payons moins cher. Le fournisseur nous fait un prix si on achète 10 sacs de farine d’un coup.

Le microcrédit a vraiment amélioré notre vie. Nous avons pu envoyer nos enfants à l’école et José est moins fatigué grâce à la camionnette et aux employés qui travaillent avec nous. José a aussi suivi une formation de gestion des petites entreprises à l’institution de microfinance. Il sait maintenant très bien comment gérer notre boulangerie. Nous nous sentons plus forts et plus libres.

Dans les prochaines années, nous aimerions améliorer nos biscuits en achetant des ingrédients de qualité supérieure. Nous voudrions aussi agrandir encore un peu l’atelier et moderniser le matériel parce que nous cuisons encore avec des fours à bois. Nous voudrions aussi vendre notre production plus loin, en dehors de la capitale et, pourquoi pas en dehors de l’île de Santiago.

Isabel Trujillo, aubergiste au Pérou

"Je m’appelle Isabel et je vis à Coporaque, un petit village perché à 3.575 mètres d’altitude dans le Canyon de Colca. En 2009, j’ai aménagé deux grandes chambres dans ma maison pour en faire une petite auberge que j’ai appelée « Casa del Inka ». Je loue ces chambres aux touristes de passage dans la région. J’habite avec mon mari et nos trois enfants de 16, 13 et 11 ans.

Quand les chambres ne sont pas louées, je pars le matin avec mon mari pour travailler dans nos champs de maïs, de haricots et de petits pois. Nous avons aussi un petit troupeau de vaches et de moutons. S’il y a des touristes à l’auberge, je reste avec eux pour préparer le déjeuner et leur faire visiter le village. Parfois, je leur montre comment cuisiner les plats typiques de la région. J’essaye de leur faire passer un agréable séjour.

Ici les nuits sont froides et les touristes aiment prendre une douche chaude. Auparavant, je n’avais qu’un chauffe-eau électrique qui tombait souvent en panne et qui consommait beaucoup d’électricité. J’étais embêtée quand les touristes n’avaient pas d’eau chaude pour se laver.

Un jour, j’ai entendu à la radio que l’institution de microfinance Fondesurco proposait un microcrédit pour acquérir un chauffe-eau solaire. Mon mari et moi avons été séduits par l’idée et nous nous sommes renseignés à l’institution. Nous avons décidé de demander ce microcrédit qui nous a permis d’acheter un chauffe-eau solaire. Nous l’avons remboursé par mensualités en un an. Les mensualités ne sont pas très élevées donc nous n’avons pas de problème pour le rembourser.

J’ai maintenant la garantie d’avoir de l’eau chaude pour les touristes en permanence, sans devoir me préoccuper du système électrique. Ce nouveau service m’a permis d’augmenter le prix des chambres. J’utilise aussi l’eau chaude pour les besoins du ménage. Quand mon mari rentre des champs, il est heureux de pouvoir prendre un bain chaud. Je fais aussi la lessive à l’eau chaude maintenant, c’est beaucoup plus efficace.

Ma facture d’électricité est beaucoup moins élevée depuis que j’ai le chauffe-eau solaire. En plus, c’est un système qui ne détruit pas l’environnement et qui ne génère pas de pollution. C’est important de préserver la nature et la santé de nos enfants. Les touristes aussi aiment l’idée que c’est un système écologique, certains viennent chez moi uniquement pour cette raison. Les revenus générés par la location des chambres me permettent de financer l’éducation de mes enfants. Je pense même envoyer l’aînée à l’université.

Au début, je n’utilisais pas l’eau chaude car que je n’en avais pas l’habitude. Le chauffe-eau débordait et ça m’inquiétait. J’ai appelé l’institution et ils m’ont envoyé un technicien. Il m’a expliqué que ce n’était pas grave si le chauffe-eau débordait mais qu’il ne fallait pas hésiter à utiliser l’eau chaude. Alors j’ai commencé à l’utiliser pour mon ménage et maintenant je ne pourrais plus m’en passer !

A l’avenir, j’aimerais acheter un four à basse consommation pour ma cuisine. Il existe un microcrédit dédié à l’achat de ce type de four. J’aimerais aussi avoir des lampes solaires pour le soir. Les touristes aiment bien avoir de la lumière quand il fait noir. J’aimerais aussi agrandir l’auberge et avoir quelques chambres de plus. Le microcrédit me permet d’améliorer mon auberge petit à petit tout en préservant la nature et notre santé. Je suis très heureuse d’avoir découvert le microcrédit et l’énergie solaire et de voir toute ma famille en profiter."